YLG สรุปแนวโน้มราคาทองปี 67 และแนวโน้มระยะยาวปี 68 ชี้! 3 ปัจจัยสำคัญหนุนทิศทางทองคำ

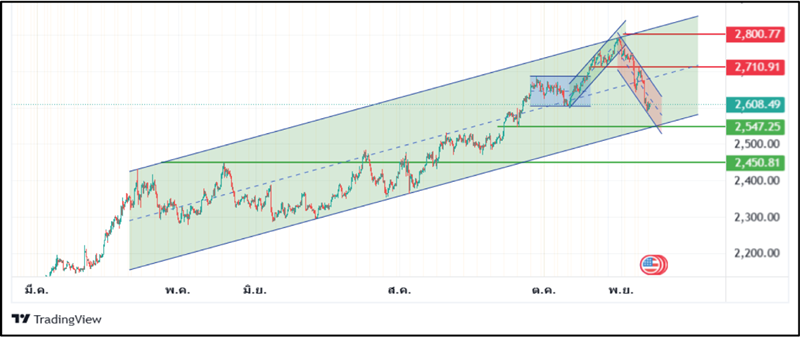

กราฟคาดการณ์แนวโน้มราคาทองคำระยะกลาง

หมายเหตุ : ราคาทองคำในประเทศ 96.5% ณ ระดับอัตราแลกเปลี่ยน 34.60 บาทต่อดอลลาร์ (อัตราถัวเฉลี่ยย้อนหลัง 1 สัปดาห์)

ในส่วนของมุมมองด้านปัจจัยทางเทคนิค แม้ว่าแนวโน้มราคาทองคำการมีการฟื้นตัวขึ้นได้บ้างหลังจากราคาทิ้งตัวลง แต่ราคายังฟื้นตัวในระดับจำกัด ส่งผลให้ราคาระยะสั้นมีโอกาสแกว่งตัวในทิศทางอ่อนตัวลง เบื้องต้นแนะนำให้รอดูการสร้างฐานของราคา หากทรงตัวรักษาระดับไว้จนยืนเหนือแนวรับบริเวณ 2,547 ดอลลาร์ต่อออนซ์ได้อย่างแข็งแกร่ง ราคายังมีโอกาสขยับขึ้นทดสอบแนวต้าน 2,710 ดอลลาร์ต่อออนซ์ หากผ่านได้ลุ้นราคาทดสอบแนวต้านถัดไปโซน 2,790-2,800 ดอลลาร์ต่อออนซ์ (2,790 ระดับสูงสุดใหม่เป็นประวัติการณ์) แต่หากราคาหลุดแนวรับแรก ประเมินแนวรับถัดไป 2,450 ดอลลาร์ต่อออนซ์ (ระดับสูงสุดเดือน พ.ค.) อย่างไรก็ตาม บรรยากาศการซื้อขายในสัปดาห์สุดท้ายของปี อาจเป็นไปอย่างเบาบาง เพราะนักลงทุนส่วนใหญ่ชะลอการเข้าตลาดก่อนช่วงวันหยุดยาวปลายปี และหลายประเทศหยุดยาวต่อเนื่องในช่วงเทศกาลวันคริสต์มาส (สัปดาห์สุดท้ายของเดือนธ.ค.) ซึ่งกรอบการเคลื่อนไหวของราคาทองคำมักจะแคบลงหลังช่วงเทศกาลคริสต์มาสจนถึงเทศกาลปีใหม่

สำหรับกลยุทธ์การลงทุนระยะกลางถึงสิ้นปีนี้

แนะนำทำกำไรระยะสั้นจากการแกว่งตัว โดยเข้าซื้อหากราคาย่อตัวไม่หลุดแนวรับ 2,547-2,450 ดอลลาร์ต่อออนซ์ โดยไม่แนะนำให้เข้าซื้อทั้งหมดบริเวณแนวรับใดแนวรับหนึ่ง ควรเหลือเงินทุนเพื่อซื้อเฉลี่ยหากราคาหลุดแนวรับ ควรตัดขาดทุนหากราคาหลุดแนวรับโซน 2,450ดอลลาร์ต่อออนซ์ และให้แบ่งขายทำกำไรเมื่อราคาดีดตัวขึ้นแนวต้าน 2,710 ดอลลาร์ต่อออนซ์ หากผ่านได้มุมมองเชิงบวกจะเพิ่มขึ้น สามารถถือต่อลุ้นราคาขึ้นทดสอบแนวต้นถัดไปโซน 2,790-2,800 ดอลลาร์ต่อออนซ์

แนวโน้มระยะยาวราคาทองคำสิ้นปี 2568

กราฟคาดการณ์แนวโน้มราคาทองคำระยะยาว

หมายเหตุ : ราคาทองคำในประเทศ 96.5% ณ ระดับอัตราแลกเปลี่ยน 34.60 บาทต่อดอลลาร์ (อัตราถัวเฉลี่ยย้อนหลัง 1 สัปดาห์)

ราคาทองคำในปี 2567-2568 ยังมีแนวโน้มเคลื่อนไหวในกรอบทิศทางขาขึ้น โดยราคาในระดับรายปี มีการสร้างระดับสูงสุดใหม่ และไม่มีการต่ำสุดใหม่จากปีก่อนหน้า และราคาสร้างระดับสูงสุดครั้งใหม่ระดับสูงสุดเป็นประวัติการณ์ต่อเนื่อง แม้ว่าราคาจะมีแรงขายทำกำไรสลับเข้ามากดดันราคาอ่อนตัวอย่างชัดเจน แต่ยังเห็นแรงช้อนซื้อเก็งกำไรเข้าพยุงราคาปรับตัวขึ้นต่อ

ทั้งนี้ ราคาทองคำในปี 2567 (ผ่านมา 11 กว่าเดือน ) สร้างระดับสูงสุดใหม่เป็นประวัติการณ์ถึง 7 เดือน ทั้งนี้ ราคาทะยานขึ้น สร้างระดับสูงสุดครั้งใหม่เป็นประวัติการณ์ 3 ปีติดต่อกัน ในช่วงปี 2565-2567 และ กว่า 2 ปีที่ผ่าน (ปี 2565 จนถึง ปี 2567) ราคายกระดับต่ำสุดในแต่ละปีขึ้น แม้ว่า ราคาจะเกิดแรงขายทำกำไรระยะสั้นสลับเข้ามา แต่ราคาทรงตัวรักษาระดับไว้ในระดับสูง แสดงให้เห็นว่าแรงซื้อยังคงอยู่ในระดับสูง และหากราคายังคงเคลื่อนไหวในกรอบทรงตัวในระดับสูง ราคามีโอกาสปรับตัวขึ้นต่อ โดยประเมินแนวรับโซน 2,450 ดอลลาร์ต่อออนซ์ (ระดับสูงสุดเดือน พ.ค.) หากยืนไม่อยู่ประเมินแนวรับสำคัญโซน 2,278 ดอลลาร์ต่อออนซ์ (ระดับต่ำของเดือนพ.ค.)

ปัจจัยเสี่ยง/หนุนทองคำ

♦ ปัจจัยเสี่ยง “Trump Trade”

พฤติกรรมปรับกลยุทธ์การลงทุน เพื่อรับประโยชน์จากนโยบายของ “ทรัมป์”

ในการเลือกตั้งสหรัฐฯ ผลปรากฏได้ ว่าที่ประธานาธิบดีสหรัฐฯ คนใหม่คือ “โดนัลด์ ทรัมป์” จากพรรครีพับลิกัน รวมไปถึงสามารถครองสภาสูง หรือ วุฒิสภา (Senate) และหากสามารครอง สภาล่าง หรือ สภาผู้แทนราษฎร (House) ซึ่งมีคะแนนเสียงที่นำอยู่ จะส่งผลให้ “โดนัลด์ ทรัมป์” และพรรครีพับลิกัน สามารถครองสภาคองเกรส และมีอำนาจสูงในการออกกฎหมาย

โดยการที่พรรครีพับลิกัน มีแนวโน้มชนะแบบ RED WAVE หรือ การครองเสียงส่วนใหญ่ทั้ง 2 สภา จึงส่งผลให้เกิดความผันผวนในโลกการลงทุนที่สูงขึ้นอย่างมาก ในลักษณะที่เรียกว่า “Trump Trade” หรือ ชุดพฤติกรรมของตลาดที่ปรับกลยุทธ์การลงทุน เพื่อรับประโยชน์จากนโยบายหลักของ “โดนัลด์ ทรัมป์” ที่เคยได้หาเสียงเอาไว้ เช่น

- การลดภาษีเงินได้นิติบุคคล ผ่านการขยายเวลาบังคับใช้กฎหมาย Tax Cuts and Jobs Act (TCJA)

- การตั้งกำแพงภาษีของทรัมป์อยู่ที่ 10-20% สำหรับการนำเข้าสินค้า โดยเฉพาะจากจีน

- การเนรเทศผู้อพยพผิดกฎหมายที่ไม่มีเอกสารกลับประเทศ

ทั้งหมดนี้ บ่งชี้ให้เห็นถึงการชูแนวคิด “อเมริกันเป็นใหญ่ หรือ Make American Great Again (MAGA)” ซึ่งสิ่งหนึ่งที่ทรัมป์มีแนวโน้มให้ความสำคัญ จึงเป็นความแข็งแกร่งของค่าเงินดอลลาร์สหรัฐ และจึงเกิดเป็น “Trump Trade” ซึ่งทำให้นักลงทุนโยกเงินลงทุนจากตลาดทองคำที่ปรับตัวขึ้นมาอย่างร้อนแรงในช่วงก่อนหน้า ย้ายไปหาสินทรัพย์ที่จะได้รับอานิสงส์เชิงบวก เช่น เงินดอลลาร์สหรัฐ จากแนวคิด MAGA หรือ ตลาดหุ้นสหรัฐ จากนโยบายการลดภาษีเงินได้นิติบุคคล

นอกจากนี้ การตั้งกำแพงภาษีของทรัมป์ มีแนวโน้มทำให้ระดับสินค้าและบริการในสหรัฐปรับตัวสูงขึ้น จึงมีแนวโน้มดันระดับเงินเฟ้อสหรัฐให้ค้างตัวในระดับสูง จนสร้างความเสี่ยงที่จะไปชะลอแผนการปรับลดดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด)

อย่างไรก็ตาม ในท้ายที่สุด การลดภาษีนิติบุคคล อาจจะนำไปสู่การขาดดุลการคลังที่สูงขึ้น อีกทั้ง ยังอาจเกิดความขัดแย้งทางการค้าโลกที่เพิ่มสูงขึ้น จากมาตรการตั้งกำแพงภาษีนำเข้า ซึ่งเมื่อถึงจุดที่กระทบการเติบโตของเศรษฐกิจสหรัฐ หรือเศรษฐกิจโลก เมื่อนั้น ปัจจัยเหล่านี้จะกลับมาเป็นปัจจัยหนุนต่อราคาทองคำ

♦ ปัจจัยเสี่ยง

ความตึงเครียดทางภูมิรัฐศาสตร์ที่อาจบรรเทาลง ภายใต้การบริหารของ “ทรัมป์”

"โดนัลด์ ทรัมป์" ได้เคยกล่าวปราศรัยไว้ว่า เขาจะไม่ส่งทหารอเมริกาไปสู้รบหรือไปตายในประเทศต่างๆ และหากเขาเป็นประธานาธิบดีสหรัฐ เขาจะสามารถยุติสงครามในยูเครนได้ภายใน 24 ชั่วโมง ซึ่งสอดคล้องกับ เมื่อครั้งที่กล่าวสุนทรพจน์ตอบรับการถูกเสนอชื่อเป็นตัวแทนพรรครีพับลิกันว่า "จะยุติทุกๆ วิกฤตนานาชาติ ที่รัฐบาลปัจจุบันเป็นคนก่อขึ้นมา" เช่นเดียวกับ ความต้องการที่จะนำสันติภาพมาสู่ตะวันออกกลาง ทั้งอิสราเอล ต่อฮามาสในฉนวนกาซา และฮิซบอลเลาะห์ในเลบานอน

♦ ปัจจัยหนุน

ข้อมูลความต้องการทองคำทั้งหมด (Total Gold Demand) จาก World Gold Council

พบว่า ในไตรมาส 3/2567 แม้ราคาจะอยู่ในระดับสูง แต่ความต้องการก็ยังเพิ่มขึ้น 1,313 ตัน ซึ่งสูงที่สุดเป็นประวัติศาสตร์ในทุกไตรมาส 3 และหากคิดเป็นมูลค่าการเข้าซื้อ จะอยู่ที่ระดับ 1.04 แสนล้านดอลลาร์สหรัฐ ซึ่งนับเป็นการทะลุ 1 แสนล้านดอลลาร์สหรัฐเป็นครั้งแรกในประวัติศาสตร์

ขณะที่ ความต้องการทองคำในระยะยาว ยังมีแนวโน้มเติบโตขึ้นต่อเนื่อง โดยเฉพาะ Central Bank ที่มีแผนสะสมทองคำเพิ่มในระยะยาว หลังจากในปี 2565 และปี 2566 ได้เข้าซื้อ มากถึง 1,082 ตัน และ 1,037 ตัน จากระดับปกติ 400-600 ตันต่อปี ขณะที่ในปี 2567 ช่วงครึ่งปีแรก Central Bank ซื้อทองคำรวม 483.3 ตัน (สูงสุดในประวัติศาสตร์ครึ่งปีแรก) และไตรมาส 3/2567 ยังเข้าซื้อทองคำเพิ่มขึ้นอีก 186.2 ตัน รวมแล้ว 3 ไตรมาสแรกของปี 2567 มียอดเข้าซื้อสุทธิที่ระดับ 669.5 ตัน

แนวโน้มทิศทางอัตราดอกเบี้ยขาลงของ FED ภาพรวมตัวเลขเศรษฐกิจสหรัฐที่สำคัญที่ผ่านมา ส่วนใหญ่ค่อนข้างเอื้อให้ FED สามารถปรับลดอัตราดอกเบี้ยในช่วงที่เหลือของปี 2567 นี้ได้ตามแผน ทั้งดัชนี GDP ไตรมาส 3/2567 ที่ขยายตัว 2.8% ต่ำกว่าคาดการณ์ และในไตรมาส 2/2567 ที่ระดับ 3.0% รวมไปถึง การจ้างงานนอกภาคเกษตร (Non-Farm) ที่เพิ่มขึ้นเพียง 12,000 ตำแหน่ง ซึ่งเป็นระดับต่ำสุดในรอบเกือบ 4 ปี แม้ตลาดประเมินว่าตัวเลขดังกล่าวได้รับผลกระทบพิเศษจากพายุเฮอร์ริเคนและเหตุการประท้วงพนักงานโรงงานก็ตาม

ปัจจัยเหล่านี้ จึงส่งผลให้ FED สามารถปรับลดดอกเบี้ย 0.25% ในการประชุมวันที่ 7 พ.ย. 2567 และหากสามารถปรับลดได้อีก 0.25% ในการประชุมครั้งสุดท้ายของปีวันที่ 18 ธ.ค. 2567 ตามการสัญญาณผ่าน Dot Plot ทองคำก็จะตอบรับในเชิงบวก แต่ทั้งนี้ ยังคงต้องติดตามตัวเลขเงินเฟ้อด้วยเช่นกัน ว่าจะยังทรงตัวอยู่ตามที่ประเมินไว้หรือไม่ ในช่วงก่อนการประชุม FED

อย่างไรก็ตาม แน่นอนว่าการกลับมาของ “โดนัลด์ ทรัมป์” ได้สร้างความวิตกว่า อัตราเงินเฟ้อที่อาจสูงขึ้นจะไปทำให้ FED ไม่สามารถปรับลดดอกเบี้ย ได้ในอัตราส่วนที่มากตามแผนการเดิมที่เคยส่งสัญญาณผ่าน Dot Plot รอบล่าสุด ว่าในปี 2025 จะปรับลดดอกเบี้ยได้อีกรวม 1.00% แต่ใน CME FEDWatch Tool (ณ วันที่ 13 พ.ย.) มีสิ่งที่น่าสนใจคือ ตลาดปรับลดคาดการณ์ขนาดการปรับลดดอกเบี้ยในปี 2025 เหลือเพียง 2 ครั้ง ครั้งละ 0.25% เท่านั้น และจะตรึงไว้ที่ 3.75-4.00% ตลอดปี 2025 ดังนั้น การประชุมครั้งสุดท้ายในปีนี้ จึงควรจับตา Dot Plot ครั้งใหม่ ว่าจะมีการปรับเปลี่ยนแผนการลดดอกเบี้ยจากเดิมหรือไม่

และหลังจากที่ “โดนัลด์ ทรัมป์” ได้อำนาจการบริหารอย่างเป็นทางการในช่วงต้นปีหน้าแล้ว อีกหนึ่งประเด็นที่น่าจับตาคือ “สงครามการค้ากับจีน” ที่อาจกลับมาอีกครั้ง ภายใต้แผนการขึ้นภาษีนำเข้า เนื่องจากหากย้อนกลับไป เมื่อครั้งที่ “โดนัลด์ ทรัมป์” ได้ดำรงตำแหน่งในสมัยแรก ได้มีการนิยามจีนว่าเป็น “คู่แข่งเชิงยุทธศาสตร์” และขึ้นภาษีนำเข้าจากจีน ซึ่งนั่นส่งผลให้จีนตอบโต้กลับ ด้วยการขึ้นภาษีนำเข้าจากสหรัฐเช่นกัน จนเกิดเป็นสงครามการค้ากับจีนที่คุกรุ่นในสมัยดังกล่าว

คำแนะนำในการลงทุน / ถือทองคำ

แนวโน้มราคาทองคำในระยะยาวเป็นบวก หลังจากราคาทองคำจะมีการปรับตัวขึ้นต่อเนื่อง แต่เมื่อราคาปรับตัวขึ้น ก็มีแรงขายทำกำไรสลับเข้ามาเพิ่มขึ้น แต่หากราคาอ่อนตัวลงสามารถเคลื่อนไหวในกรอบทิศทางที่ค่อยๆปรับตัวขึ้น นักลงทุนระยะยาวสามารถเข้าสะสมทองคำเพิ่มเติม –

สำหรับการเข้าซื้อหากราคาเคลื่อนไหวเหนือกรอบแนวรับบริเวณ 2,450 ดอลลาร์ต่อออนซ์ ซึ่งเป็นกรอบด้านล่างของทิศทางขาขึ้น (กรอบสีเขียว) ทั้งนี้ หากหลุดแนวรับโซน 2,450 ดอลลาร์ต่อออนซ์ อาจชะลอการเข้าซื้อเพื่อรอดูการสร้างฐานของราคา หากยืนไม่อยู่ประเมินแนวรับถัดไปแนวรับโซน 2,278 ดอลลาร์ต่อออนซ์

แต่สำหรับผู้ที่รับความเสี่ยงได้น้อย หรือมีการถือครองทองคำอยู่แล้ว แนะนำสามารถเข้าสะสมทองคำเพิ่มเติม ทั้งนี้แนวรับดังกล่าวเป็นกรอบด้านล่างของทิศทาง Sideway up (กรอบสีแดง) โดยราคาทองคำยังมีโอกาสขยับขึ้นทดสอบแนวต้าน 2,790-2,800 ดอลลาร์ต่อออนซ์ เป็นแนวต้านแรก หากผ่านได้แนวโน้มระยะยาวจะเป็นบวกเพิ่มขึ้น และแสดงถึงแรงซื้อที่แข็งแกร่ง ทำให้ประเมินว่า มีโอกาสปรับตัวขึ้นต่อไปทดสอบแนวต้านถัดไป ซึ่งอยู่ในโซน 3,000 ดอลลาร์ต่อออนซ์

อย่างไรก็ตาม หากราคา Gold Spot แตะระดับ 3,000 ดอลลาร์ต่อออนซ์ และ ค่าเงินบาทอ่อนค่าแตะระดับ 35.15 บาทต่อดอลลาร์ ราคาทองคำแท่ง 96.5% จะสามารถขึ้นแตะระดับ 50,000 บาทต่อบาททองคำได้

ราคาทองคำ 10 เดือนปีนี้ (เมื่อเทียบราคาทองคำตั้งแต่สิ้นปี 66 และช่วงเดียวกันปีก่อน, อัตราผลตอบแทนในปีนี้)

ราคาทองคำในปี 2567 นี้ นับว่ามีอัตราการเติบโตที่ค่อนข้างสูง ทั้งในทองคำต่างประเทศ (Gold Spot) และทองคำแท่งในประเทศ 96.5% โดย 10 เดือนที่ผ่านมาของปี 2567 (ม.ค.-ต.ค.) ราคาทองคำต่างประเทศ (Gold Spot) ได้ปรับตัวขึ้นมามากถึง 683 ดอลลาร์ต่อออนซ์ สู่ราคาปิด ณ เดือนต.ค. 2567 ที่ระดับ 2,745 ดอลลาร์ต่อออนซ์ หรือคิดเป็นการเติบโตถึง +33.12% ขณะที่ ราคาทองคำแท่งในประเทศ 96.5% สามารถขยายตัวขึ้นมาได้ดีเช่นเดียวกัน โดยปรับตัวขึ้นมาทั้งสิ้น 10,700 บาทต่อบาททองคำ สู่ระดับ 44,350 บาทต่อบาททองคำ หรือคิดเป็นอัตราการเติบโตถึง +31.80% ใกล้เคียงกับ Gold Spot

แม้ผ่านไปเพียง 10 เดือน แต่นับว่าในปี 2567 นี้ Gold Spot สามารถสร้างผลตอบแทนได้อย่างโดดเด่น เมื่อเทียบกับ 4 ปีย้อนหลัง 2563, 2564, 2565 และ 2566 ที่มีอัตราการเติบโตต่อปี ในระดับ 25.09%, -3.62%, -0.24% และ 13.11% ตามลำดับ เช่นเดียวกับ ทองคำแท่ง 96.5% ที่มีอัตราการเติบโตต่อปี ในระดับ 25.76%, 6.70%, 4.02% และ 13.11% ตามลำดับ

และจนถึง ณ ปัจจุบัน (13 พ.ย.) แม้ราคาทองคำในระยะสั้นจะค่อนข้างตอบสนองในเชิงลบ ต่อการกลับมาเป็นประธานาธิบดีสหรัฐฯ ของ “โดนัลด์ ทรัมป์” อย่างไรก็ตาม ตลอดทั้งปี 2567 (YTD) ทั้งราคา Gold Spot และทองคำแท่ง 96.5% ยังถือว่าให้ผลตอบแทนในระดับที่โดดเด่นถึง 26.52% และ 27.87% ตามลำดับ

---------